Rechnungswesen

Planungsrechnung, Finanzbuchhaltung, Grundstücksverwaltung...

Planungsrechnung, Finanzbuchhaltung, Grundstücksverwaltung...

Werkzeug

Die Arbeit eines Handwerkers kann nur so gut werden, wie sein Werkzeug es zulässt. Zu Beginn meiner Tätigkeit im Rechnungswesen bestimmten noch Schreibmaschinen (mechanische wie elektrische mit Typenrad) und Rechenmaschinen (12-stellig mit Leuchtanzeige und Tippstreifen, 2 Speicher, 4 Grundrechenarten) sowie "unintelligente" Terminals den Büroalltag. Ab Mitte 1985 konnte ich den ersten - und damals einzigen - IBM Personal Computer mit benutzen. Auf diesem PC stand als einziges Tool "Open Access" von SPI zur Verfügung. Dieser Vorläufer aller Office-Pakete war das ohne Zweifel leistungsfähigste Programmpaket unter MS-DOS in den 80er Jahren. Beginnend mit der Tabellen-Kalkulation, über die relationale Datenbank bis hin zur Programmiersprache eroberte ich mir dieses Werkzeug.

Prognose

"Prognose ist, was sein kann, Planung ist, was sein soll." Mit diesem Satz der Deutschen Sparkassenschule Hannover begann es. Grund für meinen Einsatz im Rechnungswesen ab 1981 war der Wunsch des Vorstandes, eine zuverlässige Prognose-Rechnung zu bekommen. Die Großrechner-Anwendung bestand schon seit Mitte der 70er Jahre. Für jede der 60 Positionen der Prognose-Bilanz wurden auf der Basis von Hauptbuchkonten Monatsdurchschnittswerte in einer Liste angedruckt. Diese waren wegen abweichender Wertstellungen u.ä. ggf. zu berichtigen und die Aktiva mit der Passiva abzustimmen. Schwieriger war es, für alle Einlagen-, Wertpapier- und Kreditpositionen Durchschnitts-Zinssätze auszurechnen. Die 12 Monatsprognosen sollten am Jahresende dem tatsächlich gebuchten Zinsaufwand bzw. -ertrag mit allenfalls wenigen Prozentpunkten Abweichung entsprechen.

Hierzu waren diverse Eingriffe in den Kontenplan erforderlich. So teilte ich diverse Buchungsinhalte auf in neue Erfolgskonten, um diese mit einzelnen Prognose-Positionen abstimmen zu können. Auch die Disagio-Anteile für Darlehen ordnete ich komplett neu, um sie besser prognostizieren zu können.

Daten-

banken

Nach den ersten Jahren mit der Angleichung des Kontenplanes an den Kontenrahmen sowie der Überleitung in den neuen Kontenrahmen 1984 waren die Grundlagen für eine präzise Erfolgs-Vorausschau gegeben. Der Zeitbedarf für eine Monatsprognose lag bei etwa einer Woche.

Mit der Kalkulation baute ich für die eigenen Wertpapiere ein Arbeitsblatt auf, in dem ich aus Nennwerten und Zinssätzen automatisiert mit Formeln Jahreszinsen vorrechnen konnte. Das Sortieren, Einfügen von Zeilen und Spalten bzw. der Ausdruck waren so nicht optimal. Ich übertrug die ersten Tabellenblätter in Datenbanken, was in Open Access einfach geht. So hatte ich bald je eine Datei für Eigene Wertpapiere (EIGWP), Termingelder von Kreditinstituten aktiv und passiv (BANKA, BANKP), Sparkassenbriefen von Kreditinstituten (SPKBRKI) und Sparkassen-Obligationen von Kunden (OBL).

Zins-

änderungs-

risiko

Erstmals zu Ende Juni 1983, und danach jedes Halbjahr, wurden vom Bundesaufsichtsamt Berechnungen zum Zinsänderungsrisiko (ZiRi) vorgeschrieben. Alle Positionen mit Festzins der Aktiv- und Passivseite waren nach Fälligkeiten im Halbjahres-Abstand aufzulisten und gegenüber zu stellen. Meine Datenbanken aus der Prognose habe ich hierzu erweitert. Um den Anfangsbestand abzubauen bis zum Restwert Null, schrieb ich mein erstes Programm in Open Access (RESTWM). Dieses bedeutete eine große Erleichterung und mehrere Arbeitstage Ersparnis.

Betriebs-

vergleich

In zwei Sparkassen habe ich einige Jahre die jährlichen Betriebsvergleiche berechnet. Die Durchschnittsbestände werden zwar der Prognose entnommen, die Zinsen und alle übrigen Erfolge müssen dagegen von den Erfolgskonten nach den jeweiligen Altbuchungs-Läufen angepasst werden. Hierzu legte ich eine Open-Access-Datenbank an (BVWB). Diese half auch bei der Fusion zweier Sparkassen. Mit Hilfe der Datenverdichtungs-Analyse (Tabellen-Analyse, in anderen Programmen auch Kreuztabelle bzw. Pivot-Tabelle genannt) war es ein Leichtes, die Eingabewerte abzustimmen zwischen Ausweis in der Gewinn- und Verlust-Rechnung und im Betriebsvergleich Wertbereich.

Kosten-

rechnung

1984 bekam ich die Aufgabe, die Kostenrechnung aufzubauen. Der Kostenstellenplan war schnell aufgestellt, aber nicht genehmigt. Dennoch stempelte ich alle Belege (Muster rechts), und ordnete mit Hilfe von teilweise manuellen Fortschreibungen, meist aber Open-Access-Datenbanken, alle ordentlichen Aufwendungen zu. Mit nur wenigen Eingabefeldern wurde von mir je eine Datei je Aufwandskonto dupliziert, die nur Buchungsdatum, Kostenstelle und Betrag sowie manchmal einen Buchungstext enthielt. Über die relationalen Verbindungen mit der Datei KOSTST konnten dennoch komplette Listen mit Kostenstellen-Name ausgedruckt werden.

Für die Personalkosten baute ich in der Tabellen-Kalkulation die für Jahre größte Tabelle auf mit mehreren Hundert Kilobyte. Der damalige IBM-PC XT mit 4,77 MHz brauchte mehrere Minuten, um Leerzeilen für die Zwischensummen einzufügen.

Das folgende Schaubild verdeutlicht das Verhältnis von Aufwand zu Kosten, analog von Erträgen zu Erlösen. Es wurde der Seminarunterlage vom Sparkassen- und Giroverband Kiel von 1984 entnommen und auch Jahrzehnte später noch von mir den Auszubildenden erklärt.

Handlungs-

kosten-

voranschlag

Der jährliche Voranschlag (und ggf. Nachtrag) für Personal-, Sach- und Werbekosten wurde von mir in zwei Sparkassen mehrere Jahre lang aufgestellt. Hierbei konnte ich die Erwartungswerte aus der Prognose übernehmen - und die Planwerte wiederum in die Prognose. In der Tabellen-Kalkulation wurden von mir die Vordrucke komplett nachgebildet und mit allen Formeln ausgestattet.

Zins-Ab-

weichungs-

Analyse

Sowohl aus dem Betriebsvergleich-Wertbereich als auch aus der Prognose werden Tabellen mit Zinsabweichungen - Struktur- und Konditionen-bedingte - ausgegeben. Diese habe ich mit Geschäftsgrafiken farblich aufbereitet und textlich kommentiert. Hierbei wurde die Methode der Top-Down-Analyse angewendet.

Geschäfts-

Entwicklung

Die Bilanz-Statistik (BiSta) habe nicht ich mit Daten befüllt, jedoch über die Geschäfts-Entwicklung analysiert. Hierbei wurden Tabellen mit Texten erläutert, und zwar Abweichungen zum Vormonat, zum gleichen Monat des Vorjahres und zum Jahresbeginn. Neben diesen Zeitvergleichen wurden Strukturvergleiche angestellt.

Geschäfts-

bericht

Nachdem ich anfangs nur die Entwürfe der Druckerei auf Setzfehler akribisch zu kontrollieren bzw. die gedruckten Broschüren zu versenden hatte, oblag mit in der zweiten Sparkasse schon die Formulierung des Textes selbst. Nach "Volkswirtschaft", "Örtliche Wirtschaft", "Entwicklung des Spar-, Kredit- und Dienstleistungsgeschäftes", "Organisation" und "Jahresergebnis" gegliedert wurde von mir alles Wesentliche berichtet.

Inhaber-

schuldver-

schreibungen

Zum Jahresende waren Zinsen und Agio- bzw. Disagio-Anteile abzugrenzen. Für die gesamte Verwaltung habe ich - in meiner Freizeit - in Open Access eine programmierte Anwendung geschrieben, in die meine Kolleginnen täglich jedes Geschäft erfassten. Auch Abrechnungen für Tafelgeschäfte einschließlich Stücke-Verwaltung waren Bestandteil. Der Nachweis der Bestände zum Jahresabschluss wurde komplett mit Datenbank-Ausdrucken und Tabellen der Summenblätter innerhalb weniger Tage nach dem Jahresschluss fertig gestellt. Die IHS-Verwaltung ist meine größte, also zeitaufwändigste, Anwendung, die ich je hatte. An der Programmierung hatte ich viel Freude.

Grundstücke

Die sparkassen-eigenen Grundstücke habe ich in verschiedenen Teilgebieten verwaltet. Hierzu gehörten die Heiz- und Betriebskosten-Abrechnung, Abschluss von Mietverträgen bis zur Räumungsklage (über Letzteres könnte ich ein Buch schreiben). Alles nötige Wissen habe ich mir als Autodidakt selbst angelesen und kann mich inzwischen als Mietrechts-Experte bezeichnen. Dies kommt mir zu Gute, wenn ich alle paar Jahre meine Eigentumswohnung neu vermieten muss.

Versiche-

rungen

Angefangen mit der Umlage über die Schadenbearbeitung des Kommunalen Schadenausgleiches bis zum Aushandeln neuer Verträge mit öffentlichen Versicherern habe ich die verschiedenen Sparten kennen gelernt: Kraftfahrzeuge, Gebäude, Inhalt, Elektronik, Eigenschaden.

Rechnungs-

sachbe-

arbeitung

Die Prüfung und Vorbereitung zur Buchung von Sachkosten-Rechnungen sollte eigentlich nur nebenbei von mir übernommen werden. Sie nahm jedoch über Jahre den Hauptteil meiner Arbeitszeit in Anspruch. Insbesondere für Reisekosten war ich Spezialist; hier gestaltete ich einen neuen Vordruck und eine Arbeitsanweisung.

Anweisen

In Vertretung, später etwa zwei Jahre hauptamtlich, habe ich die Handlungskosten bzw. Investitionen auf den Rechnungen angewiesen. Hierbei ist zu entscheiden, ob zu diesem Zweck Geld aus dem Vermögen der Sparkasse auszugeben ist, ob die Kosten angemessen sind, bei größeren Beschaffungen eine Ausschreibung ordnungsgemäß voran gegangen ist bis zur Einhaltung der Kompetenzen der Besteller. Diese Aufgabe ließ sich gut verbinden mit derjenigen, den Handlungskosten-Voranschlag bzw. die Investitionsplanung aufzustellen.

Geld-

disposition

Ebenfalls in Vertretung hatte ich in zwei Sparkassen die Liquidität der Sparkasse zu disponieren. In einer Sparkasse hatte ich hierzu Vollmachten über die Bankkonten bei Landesbanken. Die Einhaltung der Mindestreserve bei optimaler Verzinsung von Überschüssen ist dabei eine Kunst, die viel Fingerspitzengefühl erfordert, und manchmal auch Glück.

Interner Unterricht

Auszubildende habe ich oft am Arbeitsplatz in die Tätigkeiten des Rechnungswesens eingewiesen. Innerbetrieblichen Unterricht habe ich für zwei Lehrjahre im Fach Sparkassenrecht gegeben anhand von Foliensätzen und den Gesetzestexten.

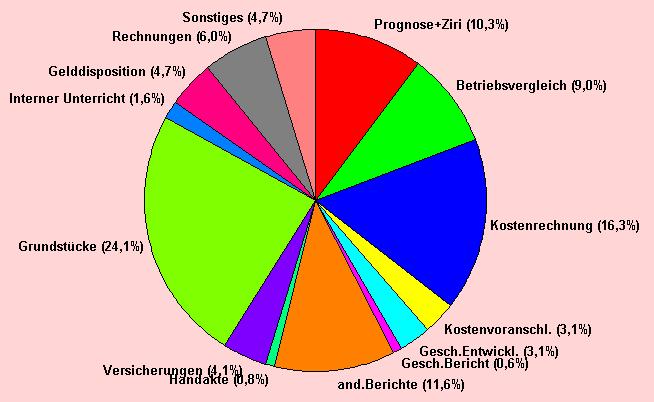

Im Diagramm unten: Anteil meiner Arbeitsgebiete in den Jahren 1989 und 1990